バランスシート

バランスシート

バランスシートとは、貸借対照表のことです。企業の経営内容を開示する財務諸表の一つで、作成した時点での企業の資産・負債・資本が記載されています。英語では「balance sheet」と書き、その略語としてBS、またはB/Sと呼ぶこともあります。

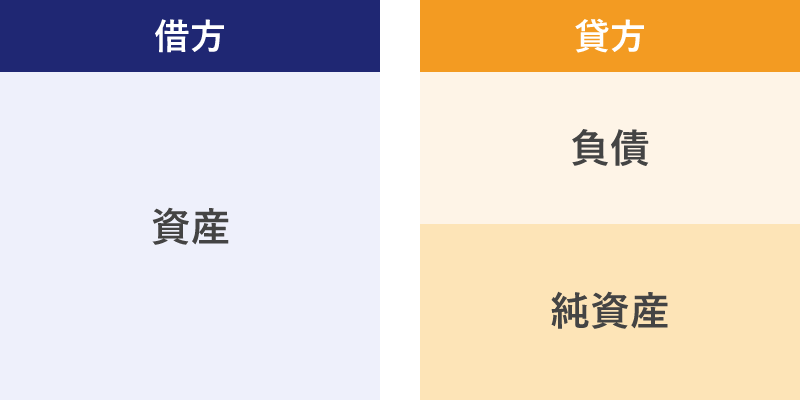

バランスシートを作成する際の決まりとして、表の左側に資産、右側に負債と純資産を記載します。左右の合計額は必ず一致するようになっています。企業は営業活動の中で銀行借り入れや社債発行などの「負債」と、株式発行による「純資産」という形で運転・投資資金を調達し、その資金で不動産の購入や設備投資を行い「資産」を形成しながら事業を行っていきます。

バランスシートの左側を「借方」といい、「資産の部」を記載します。現金や現金化しやすい資産を含めた流動資産と、設備等の固定資産に分けて記載します。反対に、バランスシートの右側を「貸方」といい、「負債の部」と「純資産の部」に分かれます。純資産の部には株主が拠出した資本金と資本剰余金、利益の手残りである利益剰余金などが記載されます。負債の部は短期の負債である流動負債と、長期の負債である固定負債に分けて記載します。

負債は他人から調達した資本ということで他人資本、純資産は株主の出資と利益の蓄積で形成され返済の必要がないということで自己資本という言い方をします。

決算期ごとに作成されるバランスシートを継続的に見ていくことにより、企業の事業活動の中身や、業容の拡大・縮小、資金調達の方法、経営の安全性(手元流動性)などを読み取ることができます。黒字企業は基本的にバランスシートは拡大していく一方で、赤字続きの企業は純資産の売却や資本の取り崩しを余儀なくされバランスシートは縮小していきます。

バランスシートは一般的に、開業時・決算時・清算時に作成される他、月次で作成されることもあります。上場企業は決算ごとに作成することが義務付けられていますが、決算前に中間貸借対照表を作成する場合もあります。

作成日

:

2021.04.01

最終更新

:

2024.11.22

免責事項:Disclaimer

当サイトの、各コンテンツに掲載の内容は、情報の提供のみを目的としており、投資に関する何らかの勧誘を意図するものではありません。

これらの情報は、当社が独自に収集し、可能な限り正確な情報を元に配信しておりますが、その内容および情報の正確性、完全性または適時性について、当社は保証を行うものでも責任を持つものでもありません。投資にあたっての最終判断は、お客様ご自身でなさるようお願いいたします。

本コンテンツは、当社が独自に制作し当サイトに掲載しているものであり、掲載内容の一部または、全部の無断転用は禁止しております。掲載記事を二次利用する場合は、必ず当社までご連絡ください。