自己資本比率

自己資本比率

自己資本比率とは、株式会社の総資本(負債+純資産)に対する、自己資本(純資産)の割合を示す指標です。自己資本比率では、企業の財務面での安全性を評価することができます。自己資本比率が低いということは、会社の総資本のうち、金融機関からの借入金など返済義務のある資金の割合が多いことを意味します。

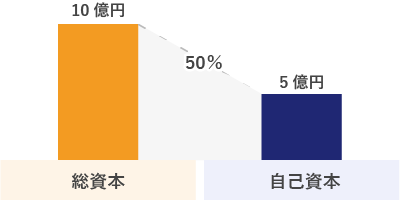

自己資本比率は、自己資本を総資本で割って算出します。例えば、総資本が10億円で自己資本が5億円の場合、自己資本比率は50%です。

自己資本比率 =

自己資本 ÷ 総資本 × 100 (%)

企業が事業を行うために調達した資金(資本)のうち、主に株主からの出資である自己資本には返済義務がありません。一方、銀行などからの借入金である負債(自己資本に対し「他人資本」という)には返済義務があります。

通常、自己資本の多くを占める株式については配当を支払う場合が多いですが、負債にかかる金利とは異なり、経営方針や業績に応じた経営判断で無配としたり増減させたりすることが可能です。この面では、自己資本は企業を経営する上で都合が良く、負担が少ない資金源と解釈できます。自己資本比率が高い企業は、財務の安全性が高く、経営が安定しているとみなされます。企業の健全性を測る、基本的かつ重要な指標です。

そのため、株式投資を行う上でも、重要な指標として考えられています。一般的には50%を超えると優良企業とみなされ、40%を超えれば倒産しにくくなると言われます。負債に関しても、銀行が貸し出し判断をする際に自己資本比率が低すぎると、経営の安定性が疑われて借り入れができないことがあります。証券会社や株式情報サイトが提供するスクリーニングでも、自己資本比率がスクリーニング項目として採用されていることが多く、重要な指標といえます。

一般的に、自己資本比率の高い企業は、財務の安全性が高い企業ということができますが、裏を返すと、自己資本比率が高い企業への投資は「出資額あたりの利益が少ない」可能性があります。出資に見合った満足できるリターンを株主が得るためには、その企業が上げる利益も相応に大きい必要があります。この点を判断できる指標が自己資本利益率(ROE)です。こちらは「当期純利益 ÷ 自己資本 × 100」で求めることができます。

作成日

:

2021.06.21

最終更新

:

2024.11.22

免責事項:Disclaimer

当サイトの、各コンテンツに掲載の内容は、情報の提供のみを目的としており、投資に関する何らかの勧誘を意図するものではありません。

これらの情報は、当社が独自に収集し、可能な限り正確な情報を元に配信しておりますが、その内容および情報の正確性、完全性または適時性について、当社は保証を行うものでも責任を持つものでもありません。投資にあたっての最終判断は、お客様ご自身でなさるようお願いいたします。

本コンテンツは、当社が独自に制作し当サイトに掲載しているものであり、掲載内容の一部または、全部の無断転用は禁止しております。掲載記事を二次利用する場合は、必ず当社までご連絡ください。