キャッシュフロー

キャッシュフロー

キャッシュフローとは、企業の「お金の流れ」のことです。企業活動には入ってくるお金と出ていくお金があります。その増減がお金の流れであり、企業会計ではキャッシュフローと呼ばれます。

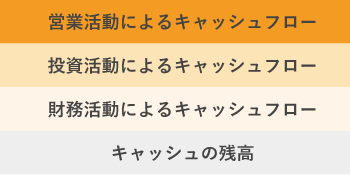

企業にお金が入ってくる活動には、営業活動だけでなく投資活動や財務活動があります。株式投資をする際には企業の分析を行う必要がありますが、その際の情報源となるのが、企業の財務諸表です。財務諸表には損益計算書と貸借対照表、そしてお金の流れを示すためのキャッシュフロー計算書があります。

キャッシュフロー計算書では、営業活動と投資活動、財務活動三つが区分されて記載されているため、投資家はキャッシュフロー計算書からその企業の収益源が何であるかが分かります。

よく経済ニュースなどで企業の決算を報道する際に、「本業の儲けは~」という表現が使われることがあります。これはキャッシュフロー計算書の内容から読み取れる情報のうち、営業利益のことを指します。

キャッシュフロー計算書を見る際のポイントとして、営業活動による収支はプラスであるのが理想的なのは言うまでもありません。それに加えて、投資活動によるキャッシュフローはマイナスであることが理想です。なぜなら、投資活動の収支がプラスになっているということは企業の資産を売却した結果であり、逆にマイナスとなっている時は設備などへの投資が活発であることの表れであり、今後に向けて利益の拡大が見込めるからです。

利益がしっかりと出ている企業であっても、営業活動による利益が少ない、もしくは赤字である一方で所有している不動産や株式の売却よって利益が上がり、それが全体の利益の大部分を占めている場合は注意が必要です。その企業は見た目こそ「儲かっている企業」ですが、実際には脆弱な利益構造の可能性があります。

作成日

:

2021.07.16

最終更新

:

2024.11.25

免責事項:Disclaimer

当サイトの、各コンテンツに掲載の内容は、情報の提供のみを目的としており、投資に関する何らかの勧誘を意図するものではありません。

これらの情報は、当社が独自に収集し、可能な限り正確な情報を元に配信しておりますが、その内容および情報の正確性、完全性または適時性について、当社は保証を行うものでも責任を持つものでもありません。投資にあたっての最終判断は、お客様ご自身でなさるようお願いいたします。

本コンテンツは、当社が独自に制作し当サイトに掲載しているものであり、掲載内容の一部または、全部の無断転用は禁止しております。掲載記事を二次利用する場合は、必ず当社までご連絡ください。